仮想通貨はNISA口座に対応していません。

だからと言って、仮想通貨を投資先から外してしまうというのはもったいない考えです。

この記事では、仮想通貨とNISAの違いや、投資初心者にはどちらがいいのかを解説します。

NISAと仮想通貨の違い

まず、仮想通貨とNISAの違いを簡単に以下にまとめます。

| 仮想通貨 | NISA | |

|---|---|---|

| 投資対象 | 仮想通貨 | 国内株式、海外株式、投資信託 |

| 投資最低金額 | 100円〜 | 500円〜 |

| 取引可能時間 | 24時間 | 平日9時〜15時 |

| 税制優遇制度 | なし | 利益は非課税 |

| 買付上限 | 上限なし | 年間120万円まで |

| エントリー | 買い・売り両方 | 買いのみ |

| レバレッジ | 最大25倍(国内) | なし |

| 確定申告 | 必要 | 不要 |

NISA(少額投資非課税制度)のメリット

NISAとは、2014年1月にスタートした、個人投資家のための税制優遇制度です。

株式や投資信託などの金融商品で得た分配金や配当金の利益には、通常約20%の税金がかかりますが、それを元本120万円までなら非課税にしてもらうことが出来る制度です。

引用:金融庁

NISAの対象となるのは、国内株式・海外株式・投資信託のみで仮想通貨は対象外となります。

また、利用するためにはいくつかの条件があります。

- nisaの口座開設

- 日本在住の20歳以上であること

- 一人につき開設出来る口座は一つまで

- 非課税対象はnisaの口座で購入した株式や投資信託などの利益

- 非課税期間は5年間

- 投資可能期間は2014年から2023年まで

元本の合計120万円までの少額投資で得た利益が非課税

例:通常の場合

100万円で購入した金融商品の価値が300万円になった場合、

利益:200万円

利益にかかる税金:40万円(利益の20%)

元本100万円と税金が引かれた後の利益160万円の合計で、手元に残るのは260万円、利益は160万円になります。

例:NISAの場合

100万円で購入した金融商品の価値が300万円になった場合、

利益:200万円

利益にかかる税金:0円

NISAでは元本120万円までなら配当金の利益がいくらになっても株価が何倍になっても税金を引かれません。

5年の非課税期間を終えた金融商品は新たな非課税枠に移行可能

購入後の金融商品は、最長5年間は非課税で保有することが出来ます。

つまり買った後、最長で5年間は配当金をもらい続けて、株価が上がるのを待ち続けることが出来ます。

5年間の運用期間なら銘柄によっては2倍3倍も夢ではないかもしれません。

非課税期間の5年間が過ぎた場合、次のいずれかの選択が可能です。

- NISAではない口座(一般口座・特定口座)に移す

- 翌年の新たな非課税投資枠に移す(ロールオーバー)

- 売却する

引用:SBI証券

NISAのデメリット

NISAのデメリットとして、短期の回転売買にはほとんど利用できないということが挙げられます。

NISAで買付できる金額は年間120万円までです。

そのため、例えば、毎営業日に10万円分のデイトレードをしていた場合、たった12営業日でNISAの非課税枠を使い切ってしまい、それ以上の取引ができなくなってしまいます。

NISAでは実質的に、「銘柄を買って長期間寝かせる」という投資戦略一本になってしまうのです。

仮想通貨のメリット

仮想通貨とは、「法定通貨」に対して特定の国家による保証を持たない通貨のこと、とWikipediaにはありますが、何のことだかサッパリ分からないですよね。

日本の「円」であったりアメリカの「ドル」であったり、国が認めた通貨がそれぞれの国にはあります。これを「法定通貨」と呼びます。

それに対し、「仮想通貨」とは簡単に言うとインターネット上で存在する「通貨」のことです。

仮想通貨は「世界共通の通貨が存在したら便利だよね?」という発想を元に世界中の有志が開発した通貨システムです。

仮想通貨の代名詞とも呼ばれる「ビットコイン」ですが、これも仮想通貨の種類の1つで「¥」と同じように「BTC」で表記されます。

市場に出回っていてもさほど有名ではない仮想通貨は「アルトコイン」「マイナーコイン」と呼ばれていますが、もちろんこの2つも仮想通貨の種類を指している名前です。

ネット上のデータの通貨ですので「法定通貨」のように硬貨や紙幣はありませんが、もちろんこれらに換金することは可能です。

大きく値上がりする可能性がある

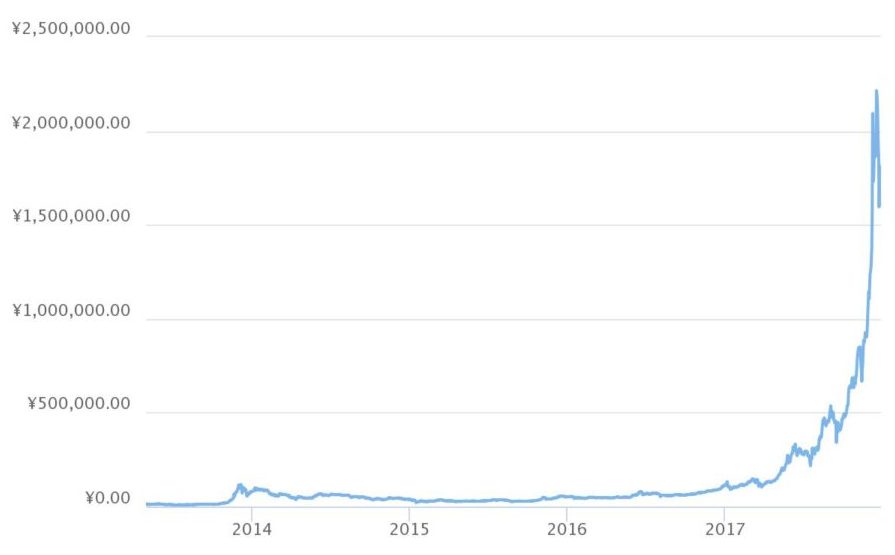

仮想通貨自体、注目され始めてまだ日が浅く、今後も市場全体で価値が値上がりする可能性があります。

ビットコインは2017年に20倍以上の値上がりを見せており、よりマイナーなアルトコインであれば数ヶ月で100倍〜600倍にまで伸びたものも存在します。

株式市場でもここまで急激に上昇する銘柄はまず存在していません。

もちろん暴落の危険性もありますが、少額から余裕を持って運用するには適しています。

少額から24時間取引可能

仮想通貨は1000円ほどの元手から投資を始めることができ、取引は平日だけでなく土日でも24時間売買できます。

株やFXといった金融商品は証券取引所が開いている平日しか取引できないため、サラリーマンなど土日しか時間がない人でも売買できることは大きなメリットです。

レバレッジをかけることができる

仮想通貨では、FX取引・先物取引・信用取引でレバレッジをかけた取引ができます。

最大レバレッジは国内取引所では最大25倍までのFX取引が可能です。

仮想通貨相場は値動き(ボラティリティ)が非常に激しいため、レバレッジ取引はハイリスク・ハイリターンです。

初心者にはお勧めできませんが、うまく波に乗ることができれば元手10万円ほどでも短期間で億り人になれる可能性も秘めています。

また、仮想通貨のレバレッジ取引では、買いだけでなく売りからも入ることができるので、上昇相場だけでなく下落相場でも利益を出すことができます。

株式でも信用取引なら空売りが可能ですが、NISA口座は信用取引に非対応のため売りから入ることができません。

相場は必ず、上昇か下降のどちらかの動きをしますので、単純に考えると買いだけしかできないNISA口座の2倍の取引チャンスがあると言えます。

レバレッジ取引ができるおすすめ取引所については「仮想通貨FX取引所比較!ビットコインFX口座おすすめランキング」をご覧ください。

-

-

仮想通貨FX取引所比較!ビットコインFX口座おすすめランキング

2018年1位の仮想通貨FXを今すぐ見る! 仮想通貨FX(ビットコインFX)は、少額の資金でもレバレッジをかけて大きな利益を出すことが可能な投資方法です。 レバレッジをかけるほどハイリスク・ハイリター ...

その他利用上のメリット

仮想通貨とNISAどちらが初心者向き?

仮想通貨とNISAそれぞれにメリットがあるため、一概にどちらが初心者向きとは言えません。

最終的にどちらを選べばいいかは次にまとめましたので、ご自身にあった投資先を選ぶようにしてください。

仮想通貨はトレーダーには魅力的

仮想通貨は24時間365日取引することが可能で、少額から投資が可能です。

日々の値動きは非常に大きいため、それだけ利益を出せるチャンスも多いです。

また、上場前のアルトコインであれば0.1円のものも存在し、一度火がつけば数100倍になることもあります。

トレーダーとしては、大きく稼げる可能性が多々ある一方で、税制面では有利な面がないことがデメリットです。

仮想通貨に向いている人

仮想通貨に向いている人は次のような人です。

- 投資で大きな利益を上げたいと思っている人

- 短期で積極的に回転取引をしたい人

もし仮想通貨を始めるなら、初心者におすすめの取引所を「おすすめ仮想通貨取引所比較!日本国内の初心者向け口座の選び方」で解説しているのでご参考ください。

-

-

仮想通貨取引所おすすめランキング!日本国内初心者向け口座比較

2018年1位の取引所を今すぐ見る! この記事では「仮想通貨初心者が利益を上げるために最もおすすめの取引所」を教えます。 金融庁に登録済みの仮想通貨業者を比較し、さらに現役トレーダーの人気順にランキン ...

NISAは税金優遇が魅力的

NISAの対象銘柄は平日の9時から15時のみ取引ができます。(SBI証券のみ夜間のPTS取引も可能)

投資先である国内株式・海外株式・投資信託の価格変動はある日突然、何十倍となることはありませんが安定しています。

なにより年間の買付額120万円まで(最大5年間積立して600万円まで)は非課税というのは大きな利点です。

ただし、デイトレードなど短期の回転売買だと、すぐに120万円の買付額を使い切ってしまうため短期売買には向いていません。

また、長期投資の買いが前提のため、下落相場の場合は、買えども買えども含み損が膨らんでいくことになってしまいます。

NISAに向いている人

NISAに向いているのは次のような人です。

- 株式や投資信託を資産運用先として毎年積立していきたい人

- 長期的な目線でじっくり利益を出したい人